Ajuste en el cálculo de Módulos por el Estado de alarma

El Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo (ver BOE del 22/04/2020) establece un ajuste en el cálculo de los Módulos del Régimen de Estimación objetiva del IRPF y del Régimen Simplificado de IVA para adaptar el número de días de actividad del primer trimestre de 2020 y siguientes descontando los días que no han podido tener actividad por la situación de la crisis sanitaria ocasionada por el COVID-19.

En el Primer trimestre de 2020, de los 91 días que tendría el trimestre completo, 18 días estarían comprendidos desde el inicio el Estado de alarma, el número máximo de días de actividad para las actividades en E.Objetiva y Rég.Simplificado de IVA sería 73 días.

Aplicación de este ajuste en los programas Iranon GESTION FISCAL y DECLARACION DE RENTA

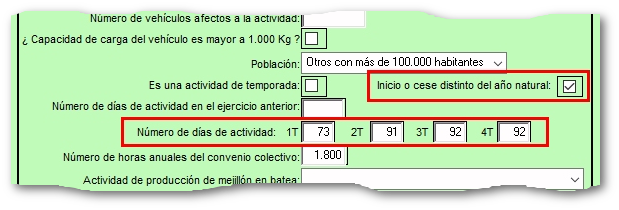

Para aplicar este ajuste del número de días de actividad en cada trimestre en los programas GF y DR se puede marcar la opción «Inicio o cese de distinto del año natural» e indicar el número de días de actividad en cada Trimestre. Por ejemplo, en el 1T se podrían indicar 73 días en lugar de los 91 que tendría por defecto 2020…

Una vez indicado el número de días, cuando se pulse el botón de Calcular Datos provisionales (botón que tiene un icono similar a una calculadora con una letra «P»), en las solapas «Resultados IRPF» y «Resultados IVA» se podrán ver el rendimiento y cuota de IVA ajustado al número de días indicado en cada trimestre.

Para aquellos declarantes que ya habían presentado los modelos 131 y 303 de Rég. Simplificado antes de la publicación del Real Decreto-ley 15/2020, podrán presentar ahora una nueva declaración con esta reducción en los módulos

Pulse aquí para ver más información en nota publicada por la AEAT.

Estos cambios también afectan a las autoliquidaciones de IGIC, según Orden de 31 de marzo de 2020 (BOC 01/04/2020), que modifica y complementa la Orden de 20 de marzo de 2020, (BOC 23/03/2020) por la que se disponen y aclaran los plazos en el ámbito tributario por la situación de la crisis sanitaria ocasionada por el COVID-19.

En la Orden del 31 de marzo de 2020 se establece la fecha del 27 de mayo como último día para el pago de autoliquidaciones de IGIC del 1T por «Domiciliación» bancaria (el plazo de presentación de las autoliquidaciones de IGIC se había ampliado hasta el 1 de junio).

La Orden de 20 de marzo de 2020 establece también un ajuste en el cálculo de Régimen Simplificado de IGIC (modelo 421) para adaptar el número de días de actividad del primer y segundo trimestre de 2020 descontando los días que no han podido tener actividad por la situación de la crisis sanitaria ocasionada por el COVID-19.

- Si la actividad se ha iniciado antes del día 1 de enero de 2020 y no ha cesado en este

período de liquidación trimestral, o ha cesado durante la vigencia del estado de alarma, se computarán 73 días. - Si la actividad se ha iniciado durante el primer trimestre de este año y no ha cesado en

este período de liquidación, se computará el número de días transcurridos desde el inicio hasta el día 14 de marzo de 2020.

Lo establecido en este apartado no resulta aplicable cuando la actividad haya cesado con

anterioridad al día 14 de marzo de 2020.

En cuanto al Segundo Trimestre esta Orden del 31 de marzo establece lo siguiente:

- Si la actividad se ha iniciado antes del día 1 de abril de 2020 y no ha cesado en este

período de liquidación trimestral, se computaría el número de días transcurridos desde el día siguiente a la finalización del estado de alarma hasta el día 30 de junio de 2020. - Si la actividad se ha iniciado antes del día 1 de abril de 2020 y ha cesado durante la

vigencia del estado de alarma, se presentará la autoliquidación con resultado de sin actividad. - Si la actividad se ha iniciado durante la vigencia del estado de alarma y no ha cesado

en este período de liquidación, se computaría el número de días transcurridos desde el día

siguiente a la finalización del estado de alarma hasta el día 30 de junio de 2020.

Lo establecido en esta disposición no resulta aplicable cuando se ha iniciado la actividad con posterioridad al período de vigencia del estado de alarma.