IS. Ajustes al resultado contable en el modelo 200

La Agencia Tribuaria ha publicado en su página web algunas instrucciones y ejemplos sobre la cumplimentación del cuadro «Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto Sociedades)» utilizado en las páginas 12 y 13 del Modelo 200 y su posterior traslado a las páginas 19 y 26 bis a 26 sexies. Pulse aquí para ver esa documentación.

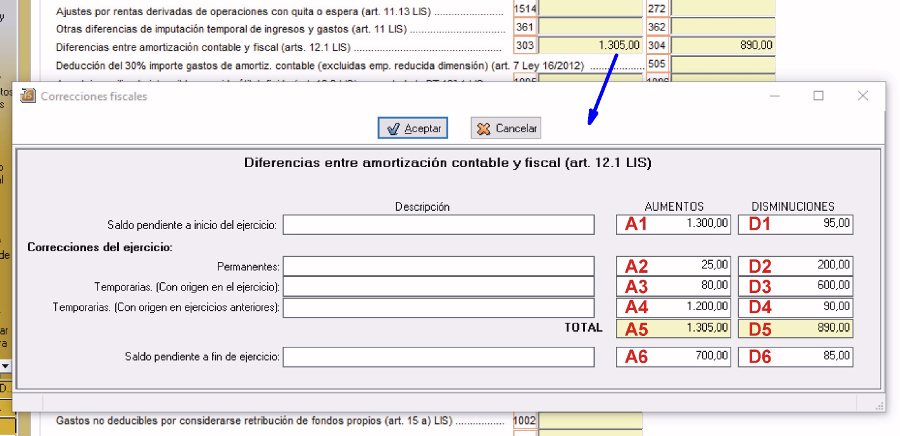

Al hacer doble click sobre las casillas de correcciones al resultado de la cuenta de pérdidas y ganancias de las páginas 12 y 13 del modelo 200 se despliega una ventana de entrada de datos como la siguiente en la que se pueden introducir los aumentos y disminuciones al resultado de la cuenta de pérdidas y ganancias. Estas correcciones al resultado contable pueden ser de tipo permanentes o temporarias si se van a revertir en futuros ejercicios…

Algunas consideraciones sobre la cumplimentación de esta entrada de datos de Aumentos y Disminuciones:

- En las casillas marcadas como A1 y D1 en la imagen anterior se introducirán los saldos al inicio del ejercicio de las correcciones temporarias que provienen de ejercicios anteriores. Estos importes serán los mismos que se hayan introducido en el ejercicio anterior en la fila «Saldo pendiente de corrrecciones temporarias a fin de ejercicio».

- La casilla A6 = A1 + D3 – A4, es decir, que el «Saldo pendiente a fin de ejercicio» de Aumentos (A6) tiene que ser igual al «Saldo pendiente de correcciones temporarias a principio de ejercicio» de Aumentos futuros (A1) más las «Correcciones temporarias con origen en el ejercicio» de Disminuciones (D3) menos las «Correcciones temporarias con origen en ejercicios anteriores» de Aumentos (A4).

- La casilla D6 = D1 + A3 – D4, es decir, que el «Saldo pendiente a fin de ejercicio» de Disminuciones (D6) tiene que ser igual al «Saldo pendiente de correcciones temporarias a principio de ejercicio» de Disminuciones futuras (D1) más las «Correcciones temporarias con origen en el ejercicio» de Aumentos (A3) menos las «Correcciones temporarias con origen en ejercicios anteriores» de Disminuciones (D4).

- La casilla A4 no puede tener un importe superior al de la casilla A1, es decir, las «Correcciones temporarias con origen en ejercicios anteriores de Aumentos» (A4) no puede ser superior al importe del «Saldo pendiente de correcciones temporarias a inicio de ejercicio» de Aumentos (A1).

- La casilla D4 no puede tener un importe superior al de la casilla D1, es decir, las «Correcciones temporarias con origen en ejercicios anteriores de Disminuciones» (D4) no puede ser superior al importe del «Saldo pendiente de correcciones temporarias a inicio de ejercicio» de Disminuciones (D1).

- Las correcciones temporarias con origen en el ejercicio de tipo Aumentos (A3) implican que en futuros ejercicios dichas correcciones se revertirán trasladándose a Disminuciones en la fila de correcciones temporarias con origen en ejercicios anteriores (D4).

- Las correcciones temporarias con origen en el ejercicio de tipo Disminuciones (D3) suponen que en futuros ejercicios se revertirán trasladándose a Aumentos en la fila de correcciones temporarias con origen en ejercicios anteriores (A4).

- En el caso de cumplimentan las casillas correspondientes a «Aumentos de correcciones permanentes» (A2) o «Disminuciones de correcciones permanentes» (D2), no tendrán que cumplimentarse las casillas de las filas que recogen los saldos pendientes a principio del ejercicio (A1 y D1) y los pendientes a fin de ejercicio (A6 y D6) ya que al tratarse de un ajuste extracontable permanente, no existe saldo pendiente ya que el ajuste no podrá ser objeto de reversión en ejercicios siguientes.

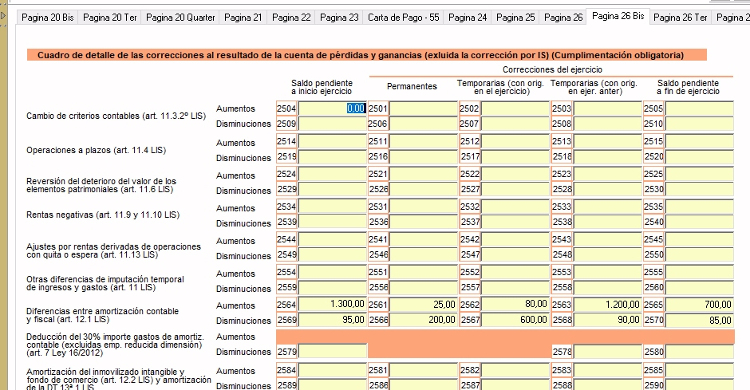

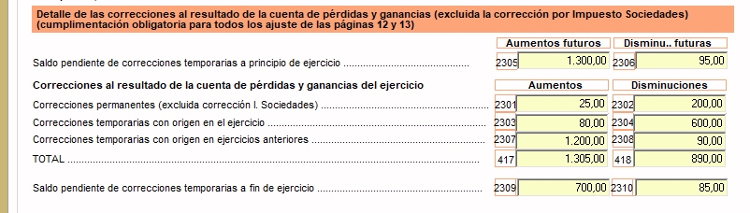

Los diferentes aumentos y disminuciones al resultado de la cuenta de pérdidas y ganancias introducidos en las páginas 12 y 13 del modelo se acumulan en las casillas [2305] a [2310] de la página 19…

Y también se reflejan de forma detallada en las páginas 26 bis a 26 sexies…