Reducciones en Régimen Simplificado de IVA e IGIC

El Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria (BOE 23/12/2020) incrementaba el porcentaje de reducción general del 5% en Estimación objetiva (IRPF) al 20% o al 35% en actividades de hostelería, turismo y comercio menor para el 4T de 2020 y el 1T de 2021 e incorporaba una nueva reducción de iguales porcentajes en el Régimen Simplificado de IVA.

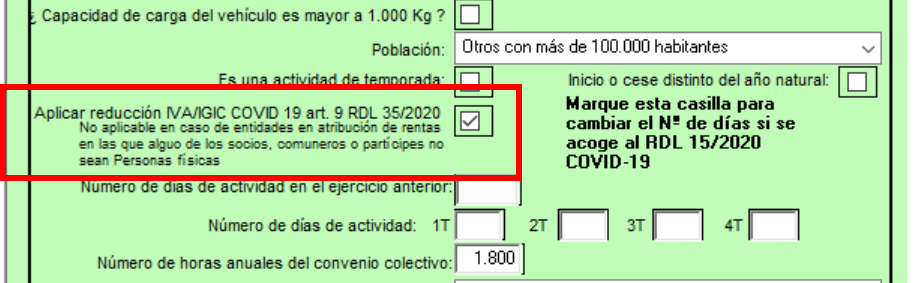

En Régimen Simplificado de IVA o IGIC estas nuevas reducciones se pueden aplicar en las declaraciones de personas físicas y en las declaraciones de entidades en atribución de rentas (Comunidades de Bienes, Sociedades Civiles, etc.) pero, en este último caso, solo se podrían aplicar cuando todos sus comuneros, socios, herederos o partícipes sean personas físicas.

En el cálculo de los módulos de Estimación objetiva (IRPF) esta reducción se aplica automáticamente pero, en el caso del IVA o IGIC (Impuesto General Indirecto Canario), será necesario marcar la nueva casilla «Aplicar reducción IVA/IGIC COVID 19 art. 9 RDL 35/2020″ que se ha introducido en las pantallas de «Datos Provisionales» y «Datos definitivos» para indicar al programa que aplique esta nueva reducción…

En el caso del Régimen Simplificado del IGIC (Impuesto General Indirecto Canario), la Orden de 28 de diciembre de 2020 de la Conserjería de Hacienda, Presupuestos y Asuntos Europeos del Gobierno de Canarias (BOC 31/12/2020) establece también en el IGIC los mismos porcentajes de reducción del 20% y 35% en el caso de actividades de hostelería, turismo y comercio menor que las reducciones publicadas para el IVA.

Pulse aquí si desea ver más información sobre las novedades en el cálculo de módulos de 2020 y 2021.