Traslado de saldos pendientes del ejercicio anterior

|

Traslado de saldos pendientes del ejercicio anterior

|

|

|

Recuperación de deducciones y saldos pendientes del ejercicio anterior

Al entrar por primera vez en la Renta de cualquier ejercicio, el programa comprueba si existe en ficheros el modelo del ejercicio anterior. Si existe la declaración del año anterior, el programa revisará la/s declaración/es de la unidad familiar buscando datos susceptibles de ser trasladados al modelo del ejercicio actual y pedirá conformidad para trasladar estos datos. En concreto los datos que se transfieren son:

Los importes que se trasladan son las cantidades que han quedado pendientes de compensación en la declaración del ejercicio anterior. En el modelo de declaración existe una única casilla para reflejar el importe total pendiente de compensación pero sin especificar la parte de ese importe correspondiente a cada año anterior. Hasta ahora el programa tampoco contemplaba un control detallado ejercicio por ejercicio de estos importes pendientes de compensar. A partir de esta versión se incluye en la ventana de ayuda al cálculo una casilla para especificar el importe correspondiente a cada uno de los cuatro ejercicios anteriores de los que se podrían compensar estas bases liquidables negativas y pérdidas de operaciones de patrimonio.

Dado que el declarante puede haber optado por presentar declaración individual o conjunta, cuando el programa encuentra ambas declaraciones le preguntará desde cual/es desea realizar la transferencia y deberá seleccionar la opción adecuada, que será siempre la modalidad (conjunta o individuales) que se haya presentado en el ejercicio anterior.

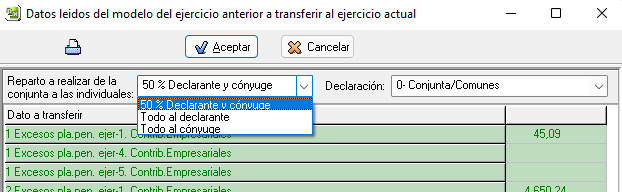

En caso de haber presentado la declaración conjunta, al indicar que se traslade desde la conjunta, el programa mostrará una ventana con los datos recogidos de dicha declaración para que seleccione la opción de transferencia. Existen tres posibilidades de trasladar los datos: trasladar el 50% de los importes al declarante y al cónyuge, trasladar el total de los importes pendientes de compensar al primer declarante o trasladar todo al cónyuge.

Esta opción también se puede realizar desde la edición del modelo del ejercicio actual en cualquier momento, ejecutando la opción "Cálculo", "Recoger datos de modelos anteriores", también pulsando las teclas

Si se desconoce en ese momento el tipo de tributación utilizado el año anterior, es preferible no trasladar ningún dato, buscar la declaración del ejercicio anterior (pulsando la tecla

Por ejemplo, si por error se le indica al programa que traslade los datos desde la declaración conjunta del año anterior y realmente esa unidad familiar presentó declaraciones individuales, es muy probable que los saldos y datos pendientes que se trasladen del año anterior sean incorrectos (excesos aportaciones a planes de pensiones de años anteriores, saldos de deducciones pendientes de aplicar, bases liquidables negativas, etc.). Lo mismo ocurriría en el caso contrario, es decir, si en el ejercicio anterior se presentó declaración conjunta y por error se solicita el traslado de datos pendientes desde las declaraciones individuales.

En las siguientes imágenes se puede ver un ejemplo de los pasos a seguir para trasladar los saldos pendientes de aplicación desde la Renta del ejercicio anterior.

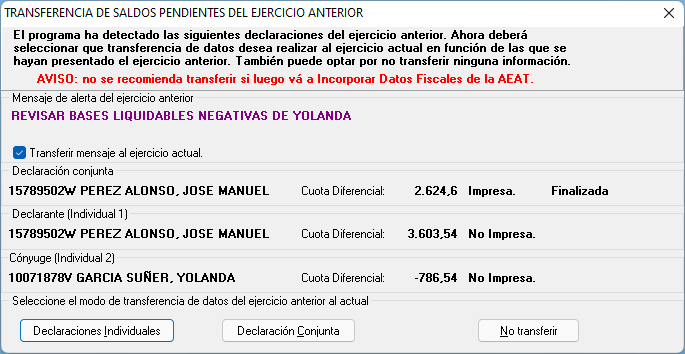

Al abrir una nueva declaración (o al ejecutar la opción "Cálculo", "Recoger datos de modelos anteriores") el programa revisa si la unidad familiar tiene grabadas en ficheros alguna declaración de Renta del año anterior para copiar a la declaración del ejercicio actual los saldos pendientes de aplicación de deducciones, excesos de aportaciones a planes de pensiones, bases liquidables negativas, etc. En ese momento se abrirá una pantalla con información de todas las declaraciones de la unidad familiar encontradas, su cuota diferencial y si esas declaraciones tienen la marca de "Impresa" activada.

En la pantalla anterior el usuario debe elegir si desea trasladar los saldos pendientes desde las declaraciones INDIVIDUALES, desde la CONJUNTA o si NO desea TRANSFERIR esos datos. Recuerde que sólo debería solicitar el traslado desde las "Declaraciones Individuales" si esos declarantes presentaron el año anterior las declaraciones individualmente y, de igual forma, sólo debe solicitar el traslado desde "Declaración Conjunta" si esa unidad familiar, en el ejercicio anterior presentó la declaración conjunta. En estos casos el programa tiene grabadas en ficheros todas las declaraciones (individuales y conjunta) pero no sabe cuál de ellas se ha presentado. Para facilitar esta decisión el programa informa de la CUOTA DIFERENCIAL de las diferentes declaraciones y si tienen el indicado de IMPRESA activado.

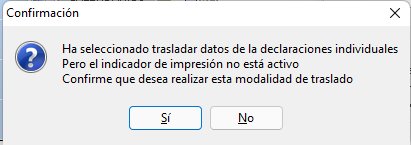

Si solicitamos el traslado desde un tipo de tributación (conjunta/individuales) en el que el indicador "Impresa" no está activado, el programa mostrará un aviso y pedirá su conformidad para hacer el traslado de datos desde esa declaración.

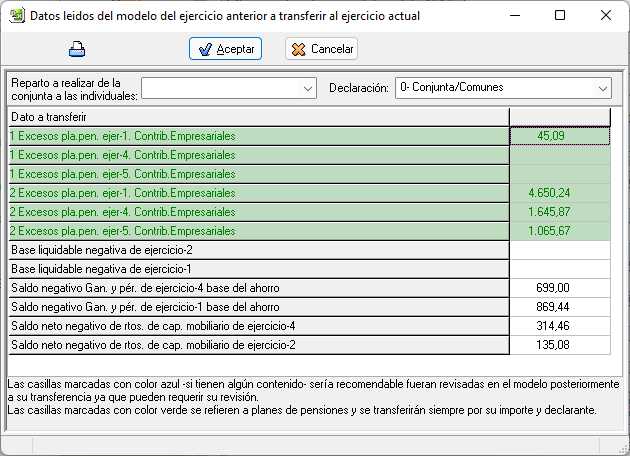

Después de seleccionar el tipo de declaración desde el que se deben trasladar los saldos pendientes, el programa mostrará un cuadro informativo indicando los apartados de la Renta en los que existen saldos pendientes.

Cambiando el valor de la casilla “Declaración” se pueden visualizar los saldos pendientes encontrados en las declaraciones del ejercicio anterior.

Se pueden visualizar los datos tanto de la declaración Conjunta (si existe) como los datos de las declaraciones Individuales según el valor seleccionado en la casilla “Declaración”, pero, en el momento de trasladar esos saldos al modelo solo se van a transferir los saldos pendientes del tipo de tributación (Conjunta o Individuales) seleccionado en la pantalla anterior.

Por ejemplo, en la siguiente imagen se pueden ver los saldos pendientes que se han encontrado en la declaración “0 – Conjunta/Comunes”...

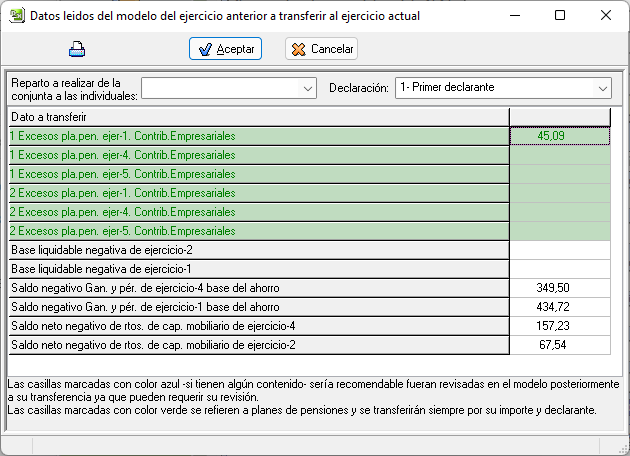

En la siguiente imagen se podrían ver los saldos pendientes encontrados en la declaración “1 – Primer declarante” del ejercicio anterior y cambiando el valor seleccionado en “Declaración” se podrían ver también las pérdidas, resultados negativos y excesos de aportaciones a planes de pensiones encontrados en la declaración Individual del Cónyuge.

Si el ejercicio anterior se presentó declaración CONJUNTA, en la pantalla anterior será necesario indicar también como se tienen que repartir los saldos pendientes al trasladarlos a la declaración del nuevo ejercicio. El programa ofrece tres posibilidades:

En algunos casos no será valida ninguna de estas tres opciones porque pueden existir resultados negativos de ejercicios anteriores que corresponden exclusivamente a uno de los cónyuges pero en el ejercicio anterior se utilizó tributación Conjunta y no se pueden diferenciar los saldos pendientes de otros años. En ese caso será necesario revisar los datos trasladados en la página 14 de Renta, en los apartados de compensación de pérdidas y resultados negativos de ejercicios anteriores y en el apartado de aportaciones a planes de pensiones.

Ver también...

|